中国铁物(000927.SZ):控股股东将变更为中国物流集团

来源:格隆汇 格隆汇12月21日丨中国铁物(000927.SZ)公布,中国物流集团有限公司(简称“中国物流集团”)与中铁物总控股有...

扫一扫用手机浏览

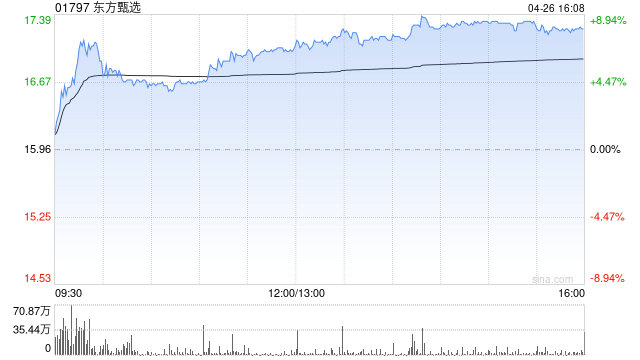

申万宏源发布研究报告称,维持东方甄选(017***)“买入”评级,目标价55.47港元。该行预计,未来三年公司自营产品销售占比持续的提升,而从3p销售到1p销售的转变将带动收入实现三年复合增速30.3%。同时预计2024/2025/2026财年的纯利分别为12.6亿、14.8亿及17.2亿元人民币。此外人事纷争结束,近日关于东方甄选的话题频上热搜,认为会为公司带来一波新的流量,支持公司直播业务的继续发展。

报告提到,本次***公司迅速做出了人事调整,彰显其优化管理的决心。此外本次***引发的有关核心主播重要性的讨论可能会令市场担忧东方甄选经营的稳定性。该行认为从教育起家的新东方深知依靠少数名师对公司教育业务发展的阻碍。而直播带货业务中依赖少数主播创收的模式亦不可行。因此预计公司将依靠母公司新东方丰富的人才储备,培养更多的优秀主播,减少对单一主播的依赖。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.dagoubz.com/post/22998.html

来源:格隆汇 格隆汇12月21日丨中国铁物(000927.SZ)公布,中国物流集团有限公司(简称“中国物流集团”)与中铁物总控股有...

根据媒体对债券策略师的一项调查,预计美国国债收益率将在接下来的六个月左右保持目前的水平,然后在年底时下降,这反映出市场已经充分...

北京时间2023年12月05日22时47分,固安捷(GWW.us)股票出现异动,股价急速下跌0.42%。截至发稿,该股报798.0...

北京时间2024年02月20日22时41分,中阳金融集团(TOP.us)股票出现异动,股价快速下挫5.38%。截至发稿,该股报2....

“数码闲聊站”爆料称,小米正计划推出竖折叠手机,样机采用国产新基材居中单孔柔性直屏,缓冲保护的边框控制还可以,采用小型化类水滴铰链...

作者: 耿侃 “只有极少数技术会挑战我们解释和组织世界的主导模式。但人工智能有望在人类体验的所有领域带来变革。变革的核心最...